・JTの概要

・業績、自己資本比率等のデータ

・配当金の推移

・良い点、注意点

・まとめ

JTの企業概要

銘柄コード:2914

業種:食料品

上場市場:東証プライム

設立:1985年

JTは、日本政府(財務大臣)が一定割合の株式を保有する、特殊な立ち位置の企業です。

◎海外たばこ事業

JTの利益の大半を稼いでいるのが海外事業です。

・欧州・ロシア・アジアなど世界各国で展開

・世界シェア上位のたばこメーカー

・高い利益率

◎国内たばこ事業

国内市場は縮小傾向にありますが、依然として安定収益源です。

・国内シェアが圧倒的

・競争が少ない

喫煙者は減っていますが、値上げとブランド力で利益は急減していません。

◎医薬品・加工食品事業

・医薬品事業は研究中心

・加工食品は規模が小さい

現状では主力にはなっていないものの、将来的な事業多角化の種として位置付けられています。

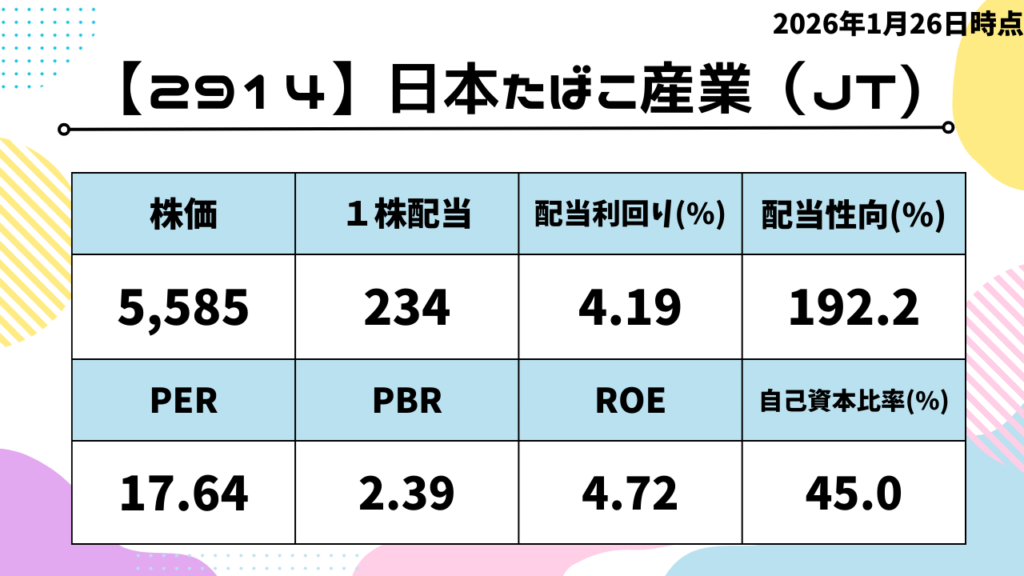

基本データ

引用:yahoo!ファイナンス

株価は波がありつつも緩やかに上昇姿勢。

最近かなり上がっててだいぶ高値感が出てきました。

PERもPBRも高値水準です。

それでも配当は4%を超えています。

しかし配当性向はかなり高め。

今から入るのはちょっと怖いか。

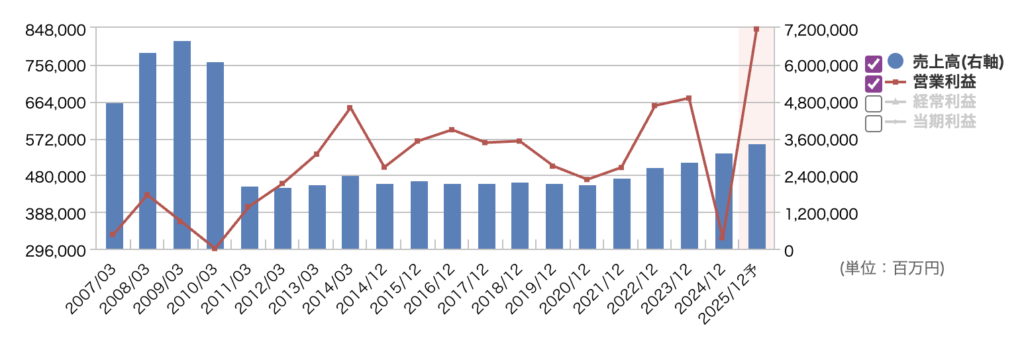

業績データ

引用:マネックス証券

売上は2011年ガクッと落ちましたが、営業利益率が高いです。

直近の決算では増収増益を達成しており、通期予想も大幅に上方修正されています。

成熟企業だと思われていたJTですが、まだまだ成長するというところを見せてくれました。

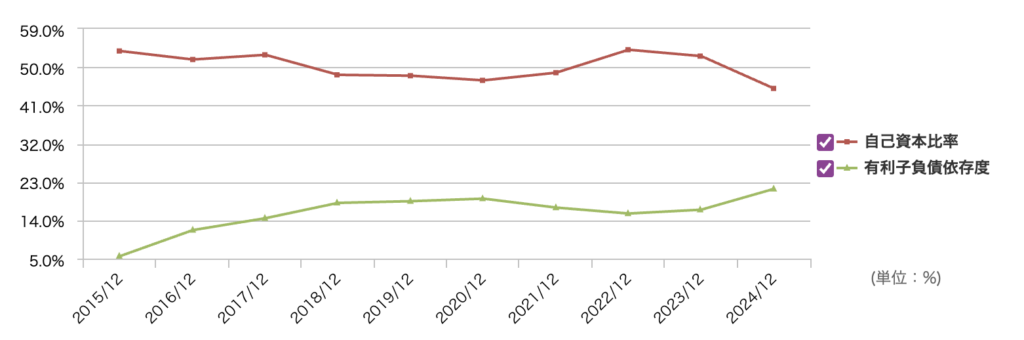

自己資本比率

引用:マネックス証券

若干有利子負債が上がって、自己資本比率が下げてきていますね。

製造業で50%前後であれば問題ないかと思います。

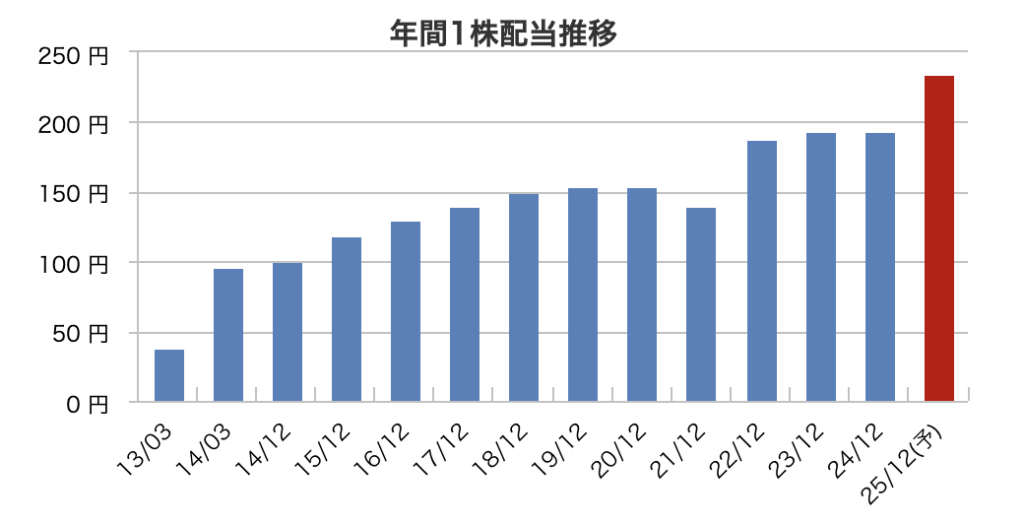

配当金推移

引用:マネックス証券

年間配当:1株あたり234円

配当性向:192.2%

2021年に下がっていますが、基本的に増配傾向でブレが少ないです。

ただし、配当性向が100%を大きく超えているので注意が必要です。

良い点・注意点

良い点

・依存性が高い商品なので値上げをしやすい

・国内外で安定した収益基盤がある

・株主還元重視の会社

→逆を言うと設備投資等には消極的なので成長には期待しにくい

注意点

・キャピタルゲイン(株価成長)は期待しにくい

→とはいえ直近の決算では大きく上昇したので全く期待できないわけではない

・喫煙人口は年々減少傾向

・配当金狙いで長期で保有前提

→短期で儲けたいという人には不向きです

個人的感想・戦略

僕は現在100株保有中です。

日本政府が保有しているということで安心して保有。

僕のように配当金をコツコツ貰う、長期投資前提の場合ぴったりな銘柄です。

とはいえ一つ銘柄に集中するのはよくないので分散は基本です。

まとめ

・国内外で売れているたばこ事業

・シェアが圧倒的、競合も少ない

・依存性が高い商品なので事業がなくなりにくい

・キャピタルゲインはあまり期待できない

・喫煙人口は減少中

・コツコツ配当金を貰いたい長期保有向け